Những Kiến Thức Bạn Cần Biết Về Nguồn Vốn

Việc định giá doanh nghiệp đơn giản nhất là lấy tổng tài sản trừ đi tổng nợ trên Bảng cân đối kế toán gọi là giá trị trên sổ sách của doanh nghiệp (DN). Phương pháp này nhanh nhưng có nhược điểm là không tính tới khả năng sinh tiền của doanh nghiệp. Nó cũng tương tự như việc chỉ tính giá trị của bạn thông qua việc lấy tổng tài sản bạn đang có trừ đi tổng nợ.

Các doanh nghiệp tới kêu gọi góp vốn ở chương trình Shark Tank đều là các doanh nghiệp mới vào thị trường, chưa chứng minh được khả năng sinh tiền của DN bằng một con số cụ thể mà thường chỉ là dự đoán. Chính vì chỉ là dự đoán nên khó thuyết phục được các Shark, nếu thuyết phục được thì cũng phải giảm bớt con số mong muốn đi nhiều.

Vì không có dẫn chứng cụ thể chứng minh khả năng sinh tiền nên Shark thường đánh vào khía cạnh giá trị hiện tại của DN thông qua số vốn đã góp từ khi thành lập tới nay, số máy móc đã mua, lượng chi phí hàng tháng,… mà bỏ qua đi tiềm năng sinh tiền của DN trong tương lai.

Trong entry này chúng ta sẽ tìm hiểu sâu về mục VỐN CHỦ SỞ HỮU trên bảng cân đối kế toán.

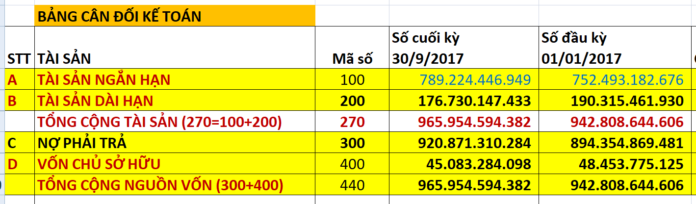

Để cho gần gũi entry này sẽ dùng Báo cáo tài chính của công ty XNK Tổng hợp 1 Việt Nam (TH1) mà Shark Vương làm Chủ tịch hội đồng quản trị. Shark Vương được giới thiệu trong chương trình như là tổng giám đốc của SAM holding nơi ông nắm giữ khoảng 6% cổ phần (~ 126 tỷ).

1. Tóm tắt các mục trong Bảng cân đối kế toán (BCĐKT)

BCĐKT bao gồm 2 mục lớn mà trong đó Tài sản = Nguồn vốn. 2 mục lớn tách ra làm 4 mục nhỏ hơn là A - Tài sản ngắn hạn, B - Tài sản dài hạn, C - Nợ phải trả và D - Vốn chủ sở hữu.

Tài sản dùng để cho doanh nghiệp kinh doanh. Nguồn vốn thể hiện nguồn gốc của tài sản. Tài sản và Nguồn vốn vì vậy phải bằng nhau tạo ra tên gọi Bảng cân đối kế toán.

Một doanh nghiệp cho dù nhỏ tới đâu cũng không thể không có tài sản. Nếu không là tài sản dài hạn như là máy móc, nhà xưởng thì cũng có tài sản ngắn hạn là hàng hóa dở dang, hàng tồn kho, tiền mặt. Mỗi một ngành đều có một con số tài sản tối thiểu mà doanh nghiệp trong đó buộc phải thỏa mãn để tồn tại. Số tài sản tối thiểu này phản ánh quy mô của DN trong thị trường là một trong các rào cản gia nhập ngành được DN tính tới để giảm bớt đối thủ cạnh tranh.

Tài sản sắp xếp theo tính lỏng giảm dần, từ ngắn hạn tới dài hạn. Nguồn vốn bao gồm Nợ (nợ ngắn hạn, nợ dài hạn) và Vốn chủ sở hữu.

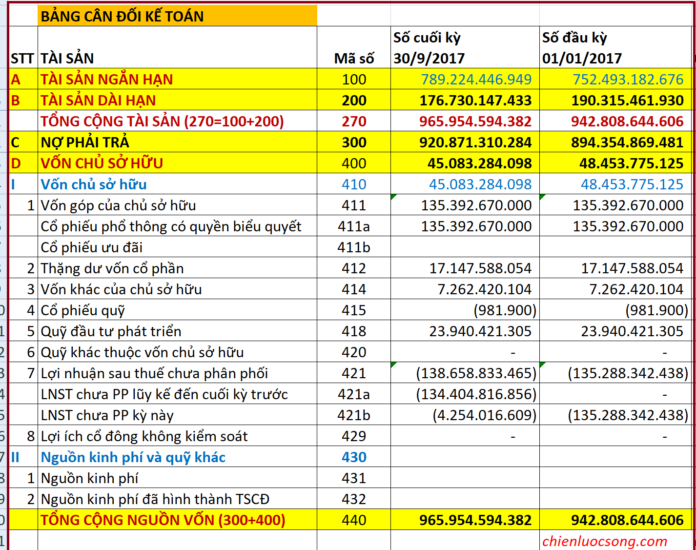

2. Mục vốn chủ sở hữu

Vốn chủ sở hữu là số vốn góp khi thành lập công ty, góp thêm hoặc rút đi trong quá trình hoạt động của công ty tới thời điểm này. BCĐKT là một ảnh chụp tại một thời điểm vì vậy nó là số liệu của thời điểm đó.

Vốn góp chủ sở hữu này là số tiền thực góp của chủ sở hữu nó sẽ trùng với Vốn điều lệ của công ty. Giả sử bạn và nhiều người bạn cùng nhau thành lập ra công ty có số vốn là 5 tỷ thì ngay tại thời điểm thành lập không phải các bạn đã có ngay 5 tỷ ( tiền mặt hoặc các loại tài sản khác quy ra tiền), phải mất một thời gian các bạn mới đóng góp đủ bằng vốn điều lệ. Theo điều 112 của luật doanh nghiệp thì các thành viên có 90 ngày kể từ ngày được cấp giấy chứng nhận ĐKKD. Quá ngày này mà vốn góp không đủ thì DN sẽ phải điều chỉnh giảm vốn điều lệ và thành viên không góp đủ sẽ mất quyền (trong thời gian nợ họ vẫn có quyền).

Trong chương trình Shark Tank khi một người góp vốn đến chỉ có ý tưởng hay một công thức sản phẩm nào đó thì thường bị định giá thấp với khả năng bắt chước. Một ý tưởng, một sáng chế nào đó chỉ có giá trị khi nó đã được đăng ký bằng sáng chế để hạn chế kẻ bắt chước; quá trình đăng ký bằng sáng chế mất nhiều thời gian và tiền của nên ít có người nào đủ kiên nhẫn xin được cái chứng nhận trước khi bắt đầu công bố hay sản xuất. Khi đăng ký rồi thì định giá nó là bao nhiêu rất khó. Giống như trường hợp tôi tới chương trình với ý tưởng 1000 quán trà đá; ý tưởng đó có thể hay ho nhưng ai cũng có thể sử dụng được do vậy nó chẳng có giá trị gì dưới con mắt các Shark.

Vốn góp chủ sở hữu có thể tăng bằng cách phát hành thêm cổ phiếu và giảm khi doanh nghiệp mua lại cổ phiếu và quyết toán (Điều 131 luật DN). Khi phát hành hay mua và hủy thành công thì DN sẽ phải đăng ký thay đổi vốn điều lệ (Điều 44 nghị định 78/2015/NĐ-CP). Nếu cổ phần mua về mà không quyết toán để giảm vốn điều lệ thì trở thành cổ phiếu quỹ. Thường các DN mua lại cổ phần để trở thành cổ phiếu quỹ chứ ít khi quyết toán giảm vốn điều lệ.

Cổ phiếu ưu đãi trong bảng này là cổ phiếu không có quyền biểu quyết, thường được bán cho cán bộ công nhân viên với giá ưu đãi. Cổ phiếu này hay giới hạn giao dịch trong một số năm, nếu như trong năm đó cán bộ đó nghỉ việc thì sẽ phải bán lại cho công ty với giá mua ban đầu. Nếu họ tồn tại qua thời gian hạn chế giao dịch thì chênh lệch giữa giá lúc mua và giá thời điểm đó thường rất lớn (và tất nhiên có thể âm nếu cty làm ăn thua lỗ).

Thặng dư vốn cổ phần: Mệnh giá cổ phiếu của bất cứ cổ phiếu doanh nghiệp nào đều là 10.000 đồng/cổ phiếu. Giả sử doanh nghiệp phát hành ra công chứng 1000 cổ phiếu với giá 15.000 đồng thì có 1000 x 5000 đ = 5.000.000 đồng được hạch toán vào Thặng dư vốn cổ phần. Ta dễ dàng nhận định nếu giá phát hành thấp hơn mệnh giá thì thặng dư vốn cổ phần sẽ ghi nhận khoản âm và ngược lại.

Cổ phiếu quỹ là giá trị cổ phiếu mà công ty mua để sau này tái phát hành. Giá này bao gồm giá mua, phí,… Cổ phiếu quỹ sẽ không được nhận cổ tức, không được biểu quyết,… nó được coi như cổ phiếu chưa phát hành nếu như DN giải thể. Đọc thêm hạch toán tài khoản cổ phiếu quỹ ở cuối entry này để hiểu hơn.

Mục lợi nhuận sau thuế chưa phân phối là khoản lãi/ lỗ chưa chia cho các cổ đông. Khi có lãi thì công ty có thể chia cổ tức cho cổ đông theo tỷ lệ % của mệnh giá. Ví dụ nếu trả cổ tức 10% thì có nghĩa là mỗi cổ phiếu (cho dù đang giao dịch ở bất cứ giá nào) cũng sẽ nhận được 1000 đồng. Ngày chốt quyền nhận cổ tức là trước “ngày giao dịch không hưởng quyền” và được thông báo trước từ khá lâu.

Khi trả cổ tức bằng tiền thì người nhận cổ tức phải chịu thuế thu nhập cá nhân từ phần vốn góp là 5%. Nhưng nếu lưu số tiền lợi nhuận này lại mà không chia thì giá cổ phiếu về lý thuyết sẽ tăng lên một lượng tương ứng làm thỏa mãn các cổ đông và công ty có tiền cho việc kinh doanh. Vì vậy nhiều công ty có thể không trả cổ tức cũng chẳng làm cổ đông bất mãn. Apple giữ một lượng tiền mặt lớn cũng vì đã lâu rồi không chia cổ tức bằng tiền.

DN có thể phát hành thêm cổ phiếu để lấy tiền trả cổ tức. Khi phát hành thêm cổ phiếu có nghĩa rằng cổ phiếu của cổ đông đang nắm giữ sẽ bị giảm giá trị đi một tỷ lệ tương ứng. Như vậy thực ra là chỉ chuyển một phần giá trị từ cổ phần sang tiền mặt chứ cổ đông không lợi lộc gì thêm. Phương pháp này chỉ có lợi ích đối với cổ đông khi công ty đang trong giai đoạn tăng trưởng nên cần tiền để đầu tư.

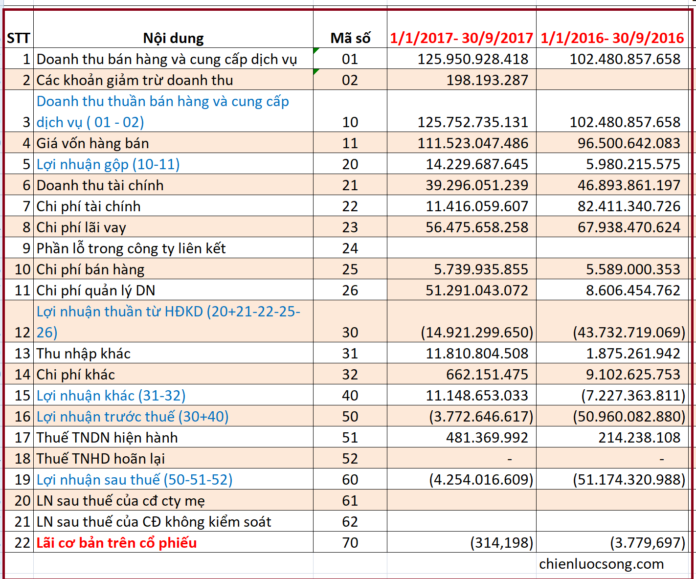

TH1 đang ghi nhận khoản lợi nhuận âm liên tục, 9 tháng đầu năm 2017 DN đã lỗ thêm hơn 4 tỷ đồng nâng tổng số lỗ lên hơn 134 tỷ. Số lỗ tích lũy gần bằng vốn góp nên cơ bản là các cổ đông đã mất hết tiền vốn chủ sở hữu mà mình góp. Nếu DN không giải thể thì nó cũng thể hiện bằng giá cổ phiếu của TH1 sẽ như bèo. Hiện tại TH1 đang giao dịch với giá 5000đ/ cổ phiếu và hầu như cũng không có người mua.

Ngoải trả cổ tức bằng tiền thì doanh nghiệp có thể trả cổ tức bằng cổ phiếu. Ví dụ như mức trả là 10% có nghĩa rằng nếu bạn giữ 1000 cổ phiếu thì bạn sẽ có thêm 100 cổ phiếu nữa. Hình thức trả này làm tăng vốn điều lệ công ty nhưng làm giảm mục “lợi nhuận sau thuế chưa phân phối” về cơ bản sẽ không có dòng tiền nào chảy vào thực sự giống như việc DN phát hành cổ phiếu ra công chúng.

Đứng ở vị trí là cổ đông sẽ không có thay đổi nhiều, họ chỉ nắm giữ nhiều cổ phần hơn nhưng giá trị quy ra tiền không đổi; giá trị thị trường của cổ phiếu sẽ giảm đi một tỷ lệ tương ứng với tỷ lệ trả. Tuy nhiên, trong một thị trường đang tăng điểm thì giá cổ phiếu thường sẽ tăng trở lại vì vậy cổ đông sẽ được lợi trong dài hạn. Nhưng trong một thị trường đi ngang hoặc đi xuống thì chẳng có lợi lộc gì. Vì vậy trong một thị trường giá giảm thì cổ đông thích nhận cổ tức tiền mặt hơn.

3. Lãi cơ bản trên cổ phiếu

Lãi cơ bản trên cổ phiếu là khả năng sinh lời của doanh nghiệp trong kỳ báo cáo. Nó được thể hiện trong báo cáo kết quả hoạt động kinh doanh ở mục “Lãi cơ bản trên cổ phiếu”. Ta có thể so sánh mục này giữa các công ty trong cùng ngành để xem công ty làm hiệu quả hơn. Tuy nhiên chúng ta chú ý rằng giá cổ phiếu của mỗi công ty khác nhau; chúng ta mua 20.000đ/ cổ phiếu của DN có lãi 2000đ còn hơn là mua 30.000đ/ cổ phiếu của DN lãi 2.500 đồng. Chính vì vậy sinh thêm một chỉ số phụ là EPS (Earning per Stock).

Giá cổ phiểu của DN cũng giống như giá trên thị trường hàng hóa thông thường, giá cân bằng là giá mà nơi cung và cầu bằng nhau. Nếu để thị trường tự điều tiết thì giá của một cổ phiếu luôn phản ánh đúng giá trị thực của DN. Nếu ở đâu có cổ phiếu rẻ thì người ta sẽ đổ xô tới mua làm cho lực cầu tăng lên khiến giá tăng lên. Nếu ở đâu cổ phiếu đắt thì người bán sẽ muốn bán nhiều hơn khiến cho lực cung tăng dẫn tới giá giảm. Do vậy, về dài hạn thì giá phản ánh đúng giá của cổ phiếu.

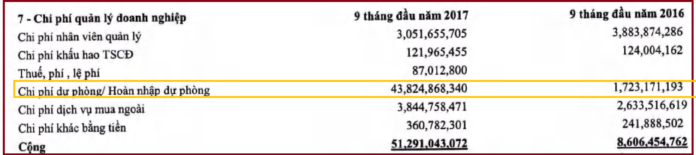

Trong bảng ta thấy trong kỳ này DN có khoản Chi phí Quản lý DN tăng một cách bất thường so với kỳ trước vì vậy thường người đọc sẽ phải lật tới đoạn giải thích trong BCTC.

Xem lại bảng cân đối kế toán xem có khoản quỹ nào bị giảm đi so với ký trước nhiều tương ứng không thì ta ra vài mục có vấn đề như dự phòng các khoản phải thu khó đòi bị tăng thêm 43 tỷ. Có vẻ DN đang có vấn đề về các khoản công nợ. Muốn sâu hơn ta phải ở trong bộ máy.

Việc kinh doanh có lãi có lỗ, không phải dự án đầu tư nào cũng sinh lãi. Bạn có thể mất hết số vốn sau một nốt nhạc nhưng cũng có thể có được thu nhập gấp nhiều lần so với gửi tiền ngân hàng. Mọi thứ đều có cái giá của nó.

Các file trong entry này:

-

Bảng cân đối kê toán và Báo cáo kết quả hoạt động KD của TH1 bản excel TH1 – BCTC;

-

Luật DN, Chế độ kế toán doanh nghiệp, báo cáo tài chính bản đầy đủ của TH1: https://www.dropbox.com/sh/eknhgojzp9o0i1d/AACiVM92-YYGgRNfps3fzbu1a?dl=0.

Theo chienluocsong.com

----------------------------

Hợp Tác Cùng YBOX.VN Truyền Thông Miễn Phí - Trả Phí Theo Yêu Cầu tại http://bit.ly/YBOX-Partnership

1,693 lượt xem